- info@beonsavjetovanje.hr

- 01 484 4877

-

Ulica Blaža Šoštarića 10, 10000 Zagreb

Vrijeme čitanja: 13 min

6. srpnja, 2026.

Svake godine pravila se mijenjaju, tako je i s dokumentacijom koja je potrebna za realizaciju kredita, pa i za HROK. U nastavku vam donosimo vodič za provjeru HROK-a u 2026. godini.

HROK je kratica od Hrvatski Registar Obveza po Kreditima, osnovale su ga banke, točnije 20 banaka 2004. godine s idejom da na jednom mjestu imaju podatke o korisnicima kreditnih proizvoda u bankama članicama HROK-a. Sustav je imao uspona i padova, različitih naziva za ista izvješća, jedno vrijeme čak i nije funkcionirao, ali osnovna ideja je ista od samog početka – ocijeniti potencijalne korisnike kredita na temelju njihovog ponašanja u prošlosti. O samom konceptu dalo bi se raspravljati, ali kreditni registri postoje već dugo i nisu nužno loša stvar ako ih kreditori koriste na pravilan način.

Na početku bješe „crna lista“ kao popis neurednih klijenata koji su banke razmjenjivale između sebe kako im se ne bi dogodilo da netko s problematičnim ponašanjem hoda od banke do banke i uzima kredite s namjerom da ih ne otplaćuje uredno. Zatim smo imali izvješća HROK-a i DOR, a od nedavno (relativno) tj. od 2020. godine registar koji se naziva OSR – Osnovni Sustav Registra.

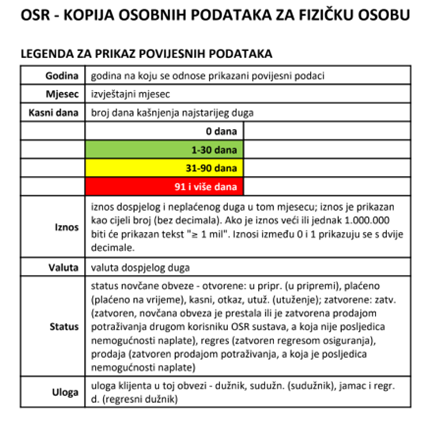

U RH nije baš situacija kao u Sjedinjenim američkim državama, Ujedinjenom kraljevstvu i nekim EU državama, da se sve procjenjuje putem vašeg „credit scorea“ koji nije samo plaćanje kreditnih obveza nego i mnogo više, registri često sadrže i podatke o urednom plaćanju komunalnih usluga, telekoma itd. Kod nas je OSR još uvijek ograničen na bankarsko poslovanje (i nešto leasinga), ne postoji neka jedinstvena ocjena koja bi bila vaš „credit score“, ali urednost u otplati obveza u bankama ima četiri ocjene u bojama koje označavaju broj dana kašnjenja u otplati obveza, od bijele do crvene i dobro je znati kako tu stojite, bijelo (0 dana kašnjenja) je ok, zeleno (1-30 dana kašnjenja) nekad prolazi, a za žuto (31-90 dana) i crveno (91 i više dana) morate objašnjavati što se dogodilo i vrlo vjerojatno o odobrenju vašeg kredita odlučuje viša razina u banci.

Kao što smo rekli u uvodu, tu su banke, jedna stambena štedionica, većina leasing kuća i PBZ Card d.o.o. kao jedina kartičarska kuća, a građani imaju pravo doći do svog OSR izvješća putem matične banke ili u HROK-u uz dostavu ovjerene punomoći. U bankama vas često ne znaju uputiti kome dostaviti upit za dostavu OSR izvješća. Prije stupanja na snagu GDPR uredbe, postojao je i tzv. HROK na osobni zahtjev do kojeg je bilo jednostavnije doći budući da je proces identifikacije korisnika bio blaže reguliran.

U 2026. godini stupile su na snagu nove smjernice Hrvatske narodne banke, Odluka o kriterijima kreditiranja potrošača, koja bi trebale djelovati protuinflacijski i smanjiti prekomjerno zaduživanje građana. To znači da će biti teže realizirati kredit jer je prag zaduživanja 40% redovnih primanja za nenamjenske kredite, a 45% za stambene. Tim mjerama će najviše biti pogođeni oni s neto plaćama iznad 1.450 EUR tj. njima će se kreditna sposobnost najviše smanjiti.

HROK d.o.o. je zapravo pravna osoba, a ne naziv za kreditno izvješće, ali se kolokvijalno taj naziv koristi za „HROK izvješće“ koje je zapravo „OSR izvješće“ odnosno izvješće iz registra koji se zove Osnovni sustav registra.

OSR-om zapravo upravlja pravna osoba pod nazivom HROK d.o.o. kojeg su osnovale banke. Kreditnih institucija (banke i stambene štedionice) koje razmjenjuju podatke u OSR sustavu je 21, tu je i 7 leasing kuća te jedan kartičar.

Podatke dostavljaju članice HROK-a i može se dogoditi da se potkrade pokoji netočan podatak, da ste neuredni po kreditu koji ste davno otplatili ili nešto slično pa je i iz tog razloga važno da ste upoznati sa stanjem u kreditnom registru. Prema Općoj uredbi o zaštiti podataka (GDPR) imate pravo saznati:

Zahtjev možete dostaviti instituciji čiji ste klijent, a možete dostaviti zahtjev i HROK-u direktno, ali isključivo pisanim putem, poštom, uz obaveznu ovjeru vašeg potpisa kod javnog bilježnika.

Sve banke i članice HROK-a gledaju OSR izvješće, ali ga različito interpretiraju, ovisno o njihovim internim aktima. Loš status u HROK-u (žuto, crveno) je obično eliminacijski kriterij i odobrenje vašeg kredita nije moguće, automatski ste odbijeni tj. smatra se da nemate kreditne sposobnosti.

Podaci o novčanim obvezama u OSR izvješću su:

Ovo su podaci za kredite, a ako se radi o nekim drugim proizvodima tipa prekoračenje po tekućem računu, ima toga još, npr. ugovoreni iznos, iskorišteni iznos, neiskorišteni iznos, prekoračeni iznos, prosjek iskorištenog stanja za prethodnih 3/6/12 mjeseci.…

Podaci se u OSR sustavu čuvaju najviše 4 (četiri) godine od zatvaranja obveze, na bilo koji način. To znači da nije nužno da ste npr. kredit otplatili u cijelosti, moguć je i scenarij da je vaš kredit prodan nekoj od agencija za otkup potraživanja, ali je od toga prošlo više od 4 godine. U tom slučaju vaša obveza je imala status u izvješću „prodaja potraživanja“, a kad prođe 4 godine od te prodaje, podaci se više neće voditi u OSR sustavu.

Krediti i ostali financijski proizvodi imaju elemente u izvješću koje smo opisali gore, a najvažniji podatak je urednost plaćanja.

Urednost plaćanja mjeri se brojem dana kašnjenja u rubrici „kasni dana“, sada ima četiri statusa koji su označeni i bojama:

U izvješću to izgleda ovako:

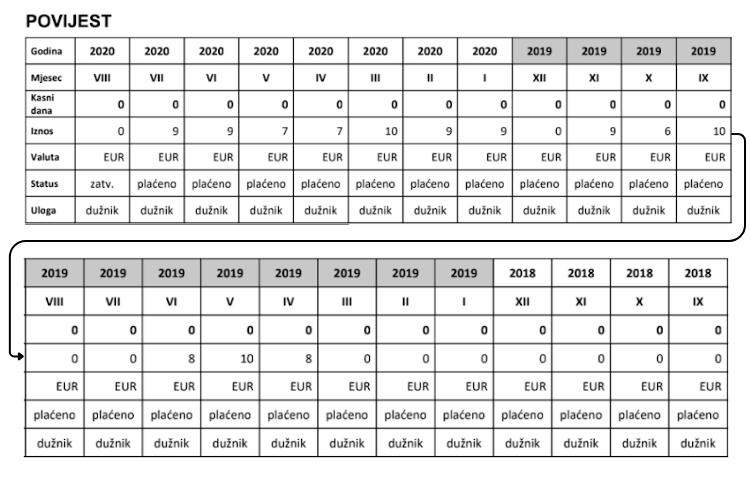

U OSR-u je zatim svaka pojedina obveza povijesno razrađena, po godinama, na ovaj način:

Na kraju svakog upita u OSR sustav navode se i upiti postavljeni u sustav u posljednjih 48 mjeseci, tu je navedeno iz koje banke i koje godine je zatražen uvid u sustav, upita može biti i više u jednoj godini.

Ako je obveza otvorena, može imati sljedeće statuse:

Ako je obveza zatvorena, može imati sljedeće statuse:

U RH je HROK jedini kreditni registar koji nema alternativu. Veće banke imaju svoj sustav credit scoringa kod kojeg je OSR izvješće važan, nekad presudan faktor, ali nikako nije jedini element koji utječe na procjenu kreditne sposobnosti.

Nije baš realno da ćete redovno provjeravati HROK izvješće, obično ga ljudi zatraže kada je aktualna neka situacija s financiranjem, ali svakako je preporuka da pratite svoje financije i otplatu obveza, za to vam nije potreban HROK, svaka banka i financijska institucija obavještava vas redovno o stanju vaših obveza. Izvješće je korisno provjeriti s vremena na vrijeme da budete sigurni u točnost podataka koje se u njemu obrađuju.

Grešaka u sustavu je sigurno bilo više kada je ponovo krenula obrada podataka nakon usklađivanja s GDPR regulativom jer su banke dostavljale podatke svakako, ne za ista razdoblja unatrag. Sada je situacija pod kontrolom i nekih većih pogrešaka u sustavu ne bi smjelo biti, podaci se redovito ažuriraju.

HROK vam vjerojatno neće pomoći u boljem upravljanju vašim financijama jer su tamo ionako podaci koje bi trebali znati ako dobro upravljate svojim financijama. Nešto smo pisali o tome u našem blogu Kako izraditi kućni budžet i pratiti troškove. Financijska pismenost i budžetiranje je popularna i neiscrpna tema, internet je pun svakojakih savjeta. Postoji i more besplatnih ili jeftinih aplikacija koje vam pomažu u budžetiranju i upravljanju osobnim financijama, pogotovo otkada je PSD direktiva otvorila sustave banaka pa je moguća i automatska razmjena podataka i prepoznavanje transakcija s bankama u kojima imate otvorene račune.

Moramo vas razočarati, ta mogućnost ne postoji, najbliže online dostavi izvješća je mail, zahtjev banci možete dostaviti mailom uz neke prethodno zadovoljene uvjete.

Treba vam osobna iskaznica tj. da budemo precizniji podaci s osobne iskaznice – ime i prezime, OIB, adresa, a ako želite dostavu mailom i e-mail adresa.

OSR izvješće ne možete naći na e-Građanima, a zbrka nastaje vjerojatno zbog toga što u sustavu e-Građani postoje e-Dugovanja (nekad se to zvalo e-Blokade), ali to je uvid u FININ sustav prisilne naplate. Tamo nećete naći uredne obveze, ali ako je došlo do prisilne naplate i blokade računa, vidjet ćete što je banka ili neki drugi vjerovnik poslala na naplatu. Taj dio je BE-ON specijalizirao, međutim nema veze s HROK-om (osim što se mogu pojaviti isti vjerovnici).

Za prijavu u banci potrebno je ažurirati vaše osobne podatke kako bi mogli zatražiti uvid u podatke iz OSR sustava mailom (znači poslati upit s maila s kojega i inače komunicirate s bankom), a ako iz nekog razloga banka nema ažurne podatke, morate u poslovnicu na ažuriranje s osobnom iskaznicom, a onda i banka može poslati upit. Izvješće nećete preuzeti odmah, treba dan-dva, a u najgorem slučaju tjedan-dva.

Nema ograničenja, koliko god puta vam je potrebno, bez navođenja posebnog razloga. To su vaši podaci, HROK ih samo obrađuje.

Ako vam izvješće dolazi mailom doći će u PDF formatu. Nema nekih posebnih tehničkih preduvjeta, osim ako nemate antikno računalo, za sve druge dovoljan je Adobe Reader ili bilo koji browser koji čita PDF, a takvi su svi.

Ako izvješće nije dostupno možete dobiti dokument koji kaže da za tog-i-tog ne postoje podaci koje se obrađuju u OSR sustavu. To znači da ste sretnik koji nema bankarskih/leasing/kartičarskih dugova te samo po sebi nije loše, osim ako je neka od navedenih institucija zaboravila dostaviti podatke.

Ako izvješće sadrži pogreške, trebate se uskladiti s bankom koja je poslala pogrešne podatke i nadati se da je kriva banka, a ne vi.

Ako ćemo po bojama, bijeli i zeleni bi trebali biti uredni, a žuti i crveni su neuredni. Po danima kašnjenja, ako ste u prve dvije boje znači da niste kasnili s plaćanjem obveza ili ste kasnili do 30 dana, to će vam oprostiti. Ako kasnite više od 30 dana, i još ako kontinuirano kasnite, a ne možete to objasniti nekim vanjskim poremećajem koji vas je kratkotrajno poremetio, banka će vas smatrati neurednim klijentom. Međutim, te kategorije su vrlo opisne i rastezljive, a i nisu jedini kriterij za odobrenje kredita, ako su vam svi drugi parametri sjajni, HROK vas neće zaustaviti. Više o tome u našem blogu Kreditna sposobnost.

Datumi koji se pojavljuju u izvješću su:

Vrsta zaduženja je navedena u polju „Vrsta obveze“ i može biti stambeni kredit, gotovinski nenamjenski kredit, kreditna kartica, kartica s odgodom plaćanja, prekoračenje po tekućem računu, obročna otplata,…

Prekoračenje po tekućem računu ima npr. ugovoreni iznos, iskorišteni iznos, neiskorišteni iznos i prekoračeni iznos. Za charge kartice (kartice s odgodom plaćanja) navodi se iskorišteni iznos, prekoračeni iznos i nedospjeli dug/glavnica, a za revolving kartice još i ugovoreni iznos i neiskorišteni iznos.

Za kredite se navode podaci o ugovorenom iznosu, iskorištenom iznosu, nedospjelom dugu/kamati i obračunatoj nedospjeloj kamati.

Podataka je dosta, ali su strukturirani po pojedinim proizvodima, a urednost naplate je označena u bojama pa vam je sve jasno na prvi pogled.

Kad je obveza neuredna, to izgleda otprilike ovako:

Dakle, cilj je imati sve bijelo, kada se pojave boje, nije dobro…

Besprijekorno OSR izvješće samo po sebi nije dovoljan razlog da vam banka odobri kredit, ali obrnuto vrijedi, ako vam je izvješće loše, to je vjerojatno dovoljno da vas banka odbije. O tome što sve ulazi u kreditnu sposobnost i koje sve elemente banke uzimaju u obzir prilikom odobravanja kredita smo pisali u blogu Kreditna sposobnost. Ukratko, gleda se velik broj elemenata, od vaših primanja, poslodavca, obiteljske situacije…

Ažurnost podataka u HROK-u ovisi o bankama, moguće su situaciju u kojima su podaci netočni i/ili zastarjeli. U tom slučaju potrebno je kontaktirati banku na koja je dostavila podatke odnosno na čije proizvode se podaci odnose. HROK ne može sam „popraviti“ podatke, potrebno je da ih banka ažurira.

To smo već rekli da ne radi…

Kao i u prethodnom članku, potrebno je kontaktirati banku kod koje je dug, moguće da je došlo do greške ili dostave krivih podataka. Često se u HROK-u „vuče“ neka situacija iz prošlosti, npr. tekući račun u banci koji više ne koristite, a u nedozvoljenom je minusu jer se naplaćuju naknade, a nema priljeva.

Usklađenost je potpuna, nažalost usklađivanje je uzrokovalo dosta problema, do razine da sustav nije radio neko vrijeme, a to je opet omogućilo neodgovorno zaduživanje bez provjere. Prije stupanja na snagu GDPR regulative bilo je jednostavnije dobiti izvješće, postojao je i „HROK na osobni zahtjev“ koji se mogao zatražiti direktno od HROK-a umjesto preko banaka. Sada je stroga identifikacija i propisano je na koji način se može doći do podataka pa je veća i njihova sigurnost, a rizik od neovlaštenog pristupa manji.

Na početku HROK izvješća detaljno ste upoznati s vašim pravima u odnosu na Uredbu (EU) 2016/679 Europskog parlamenta i Vijeća od 27. travnja 2016. o zaštiti pojedinaca u vezi s obradom osobnih podataka i o slobodnom kretanju takvih podataka te o stavljanju izvan snage Direktive 95/46/EZ (Opća uredba o zaštiti podataka).

Kako smo rekli, podaci su vaši i imate pravo na ispravak ako je došlo do pogreške. Teoretski, možete i zatražiti da banka ne razmjenjuje vaše podatke s HROK-om ili da nema uvid u vaše podatke, ali rezultat toga je da nije moguća realizacija kredita i ostalih financijskih proizvoda za koje je uvid u izvješće uvjet.

Također, postoje i prava na pristup osobnim podacima, ispravak, brisanje, ograničenje obrade i prigovor, međutim za svaka od tih prava postoje uvjeti koji moraju biti ispunjeni da ih ostvarite, ne možete samo zatražiti brisanje podataka ili tzv. „pravo na zaborav“ bez obrazloženja, a u obrazloženju zapravo morate dokazati da obrada podataka iz nekog razloga nije zakonita što nije baš jednostavno.

Nakon uvida u izvješće utvrdit ćete u točnost kojega podatka sumnjate i iz koje institucije je došao podatak. Za ispravak se obraćate toj instituciji, a za informaciju u svojim pravima u HROK ili u državnu agenciju nadležnu za zaštitu osobnih podataka – AZOP.

Uvijek je pravo vrijeme za dovesti svoje financije u red, a u 2026. situacija prilikom odobravanja kredita je postala složenija stupanjem na snagu mjera HNB-a za ograničenje kreditiranja, Odluka o kriterijima kreditiranja potrošača stupila je na snagu 1.7.2026. i trebat će neko vrijeme da se vide posljedice mjera na tržištu.

Rekli smo, HROK izvješće vam neće pomoći u planiranju, ali će vam dati uvid u trenutno stanje vaših financijskih obveza. To je prvi korak prema planiranju koje mora biti na mjesečnoj razini, u vlastitom aranžmanu ili uz pomoć neke od aplikacija, svejedno, važan je kontinuitet.

Naš slogan je „Banke vas neće? Probajte s nama!“. Ako vam je OSR izvješće neuredno, teško ćete sami realizirati kredit. Potrebna vam je pomoć u strukturiranju kreditnog zahtjeva, a tu smo zaista stručni.