Tri godine blokade završile su u dva mjeseca

– SAŽETAK – Nakon godina financijskih izazova i više različitih…

Vrijeme čitanja: 8 min

5. veljače, 2025.

Što je to kućni budžet? Pravilniji izraz na hrvatskom jeziku je PRORAČUN, ali se nekako uvriježila hrvatska inačica engleskog pojma budget – budžet. Kućni budžet sastoji se od svih mjesečnih i godišnjih prihoda i rashoda kućanstva.

Kada kažemo upravljanje kućnim budžetom, mislimo na usklađivanje želja i financijskih ciljeva s realnim mogućnostima tako da se tijekom godine prate i planiraju svi prihodi i rashodi.

Zašto bi to radili, zvuči baš dosadno? Iz više razloga, a neki od njih su:

Ako bi morali sažeti u jednoj rečenici – omogućava se planiranje postizanja financijskih ciljeva.

Svaki uspješan kućni budžet počinje s analizom trenutne situacije. U ovom slučaju financijske situacije ili trenutnog stanja financija. To znači da morate za vaše kućanstvo napraviti nešto slično bilanci i računu dobiti i gubitka pravne osobe, s jedne strane su imovina i prihodi, a s druge strane obveze i rashodi. Analiza je statična, daje trenutnu sliku, a morate i identificirati financijske ciljeve, gdje želite biti i u kojem roku. Kako bi to uspješno odradili, morate sami sebi postaviti neka pitanja i na njih iskreno odgovoriti, pokušavajući biti objektivni i razumni:

Ciljevi koje želite ispuniti moraju biti, kao što smo rekli, objektivni i razumni, dakle ostvarivi. Nije cilj kućnog budžeta da štedite, a gladni ste, niti suprotno, da ste siti (svega), a zaduženi preko glave. Morate uravnotežiti bilancu vašeg kućanstva. Neki savjeti za postavljanje “pravih” financijskih ciljeva su:

Krenite od prihoda, koji su stalni prihodi vašeg kućanstva? Koji članovi obitelji su „nositelji“ stalnih prihoda? Ima li nekih povremenih prihoda, sezonskih poslova, studentskih ugovora, honorara?

Kada ste to odredili, krenite prema rashodima. Razvrstajte ih u kategorije, fiksni mjesečni, dnevni, sezonski, varijabilni predviđeni, hitni slučajevi i ostali rashodi. Ne zaboravite kreditne obveze i troškove povezane sa zaduživanjem.

To je vaša „obiteljska bačva“. U nju se ulijevaju prihodi kućanstva, a kroz rupe cure troškovi i prazne bačvu.

Troškove možete pratiti “pješice” ili ipak malo upregnuti tehnologiju i digitalizirati se. Najjednostavniji način je, naravno, tablični kalkulator tipa Excela. Namijenjen je baš za te svrhe, umjesto vas će računati, a korištenje je jednostavno i intuitivno.

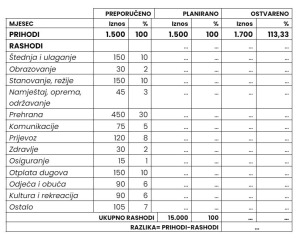

Na jednu stranu natrpajte prihode, na drugu rashode i kad zbrojite i oduzmete na kraju mjeseca, vidjet ćete da li je plus ili minus 😊. Ovo nije tečaj iz informatike pa vas nećemo učite kako upaliti formule, ali finalni proizvod, tablica za kućni budžet i praćenje troškova bi mogla izgledati ovako:

Važno je da imate plan rashoda (i prihoda) na mjesečnoj razini, nakon par mjeseci vidjet ćete gdje “curi” i na kojim stavkama možete uštediti. Krećete od preporučenih postotaka za pojedine kategorije kojih se naravno ne morate držate (a možete ih smatrati i svojim financijskim ciljevima, sami ih definirate), zatim u sljedeća dva stupca planirate kako ćete iskoristiti prihode, a zadnja dva stupca su ono što se ostvarilo u pojedinom mjesecu.

Što se tiče drugih vrsta “digitalne podrške”, postoji solidan broj aplikacija za budžetiranje I praćenje troškova I sve imaju isti problem – vi ih morate puniti podacima. Ako ste disciplinirani, to nije problem, ali može se dogoditi da se brzo umorite I ne bilježite troškove redovno. Ako imate internet bankarstvo, neke od banaka omogućavaju pregled troškova po kategorijama i to je iskoristivo ako nemate više računa ili kartice više banaka pa nemate pregled svih troškova na jednom mjestu.

Od aplikacija na raspolaganju zanimljive su npr. Wally, GoodBudget ili “domaći” FIQ, prva i zadnja imaju i mogućnost povezivanja s vašom bankom, super su alat ako sve plaćate jednom karticom ili s jednog računa. Ako guglate sigurno ćete naletjeti na Mint kao najbolje ocijenjenu aplikaciju, međutim napravljena je za američko tržište, neće vam pružiti podršku za europske banke.

Mi u BE-ON-u najbolje znamo do čega mogu dovesti promijenjene životne okolnosti, u većini slučajeva neočekivane I nepredvidive. U iskustvima naših korisnika naći ćete primjere ljudi koji su se našli u financijskim problemima uslijed raznih uzroka, priče koje imaju sretan kraj. Kako se pripremiti na nepredvidive troškove? Teorija kaže da treba pripremiti “fond za hitne slučajeve” u visini šest mjesečnih primanja koji će vam dati malo vremena da dugoročno riješite problem.

Ako se problem već dogodi, pripremite plan za ubrzani izlazak iz duga. Kućni budžet koji se vodi iz mjeseca u mjesec na način da je “uvijek u plusu” dobar je početak. Sljedeći koraci su “čišćenje garaže”, rasprodaja sve nepotrebne imovine, izlazak iz “minusa”, plaćanje charge karticama koje se podmiruju svaki mjesec, a ne kreditnim karticama koje vas dodatno zadužuju I planiranje većih kupnji na način da unaprijed uštedite iznos prije kupnje itd. U svakom kućnom budžetu ima „lufta“ koji se može upotrijebiti za vraćanje dugova.

Kada ste počeli planirati vaš kućni račun dobiti i gubitka, prihode i rashode, ne zaboravite bilancu tj. imovinu i obveze. Jednostavno rečeno, imovina je sve što posjedujete, a obveze sve što dugujete. Kad oduzmete obveze od imovine, ostane vam neto vrijednost, vaš kapital. Cilj je akumulirati dovoljno za ugodnu starost, ako računate na hrvatsku mirovinu teško da će biti ugodna. Vaša neto vrijednost mijenja se u životnom vijeku, kad ste mladi može biti negativna, zbog malo imovine i puno kredita, zatim se „okreće u pozitivu“, a u mirovini opet smanjuje jer pomalo trošite akumulirano.

Koliko štediti? Teorija kaže da bi svatko trebao biti u mogućnosti izdvojiti 10% svojih prihoda za štednju. U što ulagati? Ovo nije takav blog 😊

Financijska pismenost je važna tema, imamo i nacionalni strateški okvir financijske pismenosti potrošača , ako niste znali, a osobne financije ili kućne financije i upravljanje njima su važan dio tog okvira. Mogućnosti i trendovi se mijenjaju pa je važno biti „budan“ i pratiti promjene situacije na financijskom tržištu. Sjećate se da je cijena nekretnina padala, sada raste. Depoziti su bili lukrativan način štednje, sada ne pokrivaju ni inflaciju.

Ako se želite educirati, ima nekih knjiga koje su klasici, a prevedene su na hrvatski, npr. Bogati otac, siromašni otac (Rich Dad, Poor Dad – Robert T. Kiyosaki), Inteligentni investitor (Intelligent Investor – Benjamin Graham) ili Upravljanje novcem za katolike (7 Steps to Becoming Financially Free: A Caholic Guide to Managing Your Money – Phil Lenahan). S naše strane možemo preporučiti Tonija Miluna, nedavnu Konferenciju financijske pismenosti podržali smo kao nacionalni sponzor i održali nekoliko predavanja na temu prezaduženosti, savjetovanja o dugu i zašto je poslodavcima u interesu financijska stabilnost njihovih zaposlenika. Smatramo da se o financijskim temama treba govoriti na razumljiv i pristupačan način pa ćemo biti prisutni u svim takvim inicijativama.

Nadamo se da ste i sami zaključili da je kućni budžet koristan alat koji osigurava financijsku stabilnost. Život vas može iznenaditi, ali zašto bi vas uhvatio nespremne? Ovaj blog neće od vas napraviti financijskog stručnjaka, tek smo malo načeli temu, ali ako vas je ideja praćenja prihoda i troškova zainteresirala – počnite već danas!